In relazione a quanto in oggetto, cercherò con la presente di fornire un’ulteriore analisi rispetto ai parametri che asd e ssd dovranno utilizzare per la verifica della spettanza del contributo e poi per il calcolo dello stesso, basata sulle istruzioni relative all’Istanza per il riconoscimento del Contributo a fondo perduto “Decreto Sostegni” e sul manuale della serie “Agenzia Informa” dal titolo “Contributo a fondo perduto – Decreto Sostegno”, usciti in prossimità dell’apertura del canale telematico di trasmissione ( che ricordo sarà possibile dal 30 marzo al 28 maggio).

Istruzioni all’istanza

Fermo restando i requisiti necessari per accedere al contributo, per i quali rimando alla news del 20/3/2021, vediamo di analizzare la terminologia usata dall’Agenzia per guidare nella compilazione dell’istanza.

A pag. 1, in premessa, si legge “Il contributo a fondo perduto spetta a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 sia inferiore almeno del 30% rispetto all’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019” ( con riferimento alla data di cessione dei beni o della prestazione di servizi); il parametro viene quindi individuato utilizzando i termini fatturato e corrispettivi.

A pag. 2 abbiamo“ L’ammontare del contributo a fondo perduto è determinato applicando un percentuale alla differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 e l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019” Anche in questo passaggio vengono utilizzati i termini fatturato e corrispettivi.

E poi: “La percentuale da applicare è: 60 per cento per i soggetti con ricavi o compensi non superiori a euro 100.000 nel secondo periodo d’imposta precedente a quello in corso alla data di entrata in vigore del decreto” il legislatore in questo caso usa il termine ricavi e non fatturato/corrispettivi.

Dal manuale di Agenzia Informa, a pag. 4 viene precisato che “ Per i soggetti esercenti attività di impresa ………., i ricavi a cui fare riferimento sono … i ricavi di cui all’art. 85, comma 1, lettere a) e b) del Tuir…”; se andiamo a leggere il riferimento del Tuir troviamo che “ Sono considerati ricavi:

- I corrispettivi delle cessioni di beni e di servizi alla cui produzione o scambio è diretta l’attività d’impresa

Entrando nello specifico mondo sportivo dilettantistico le ssd sono imprese, cosa che invece non sono le asd; per le ssd sono ricavi tutte le prestazioni di servizi, incluse evidentemente quelle istituzionali ( ex comma 3 art. 148 Tuir).

L’utilizzo alternato dei termini ricavo e fatturato/corrispettivi si evidenzia anche a pag. 3 delle istruzioni quando si afferma che:

Nel presente riquadro deve essere:

- barrata la casella corrispondente alla fascia in cui ricade l’ammontare dei ricavi/compensi relativi al secondo periodo d’imposta precedente a quello in corso alla data di entrata in vigore del decreto che, per i soggetti con periodo d’imposta coincidente con l’anno solare, è il 2019

- riportato negli appositi campi l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019 e dell’anno 2020 (gli importi vanno espressi in euro, con arrotondamento all’unità, secondo il criterio matematico: per eccesso, se la frazione decimale è uguale o superiore a 50 centesimi di euro; per difetto, se inferiore a questo limite).

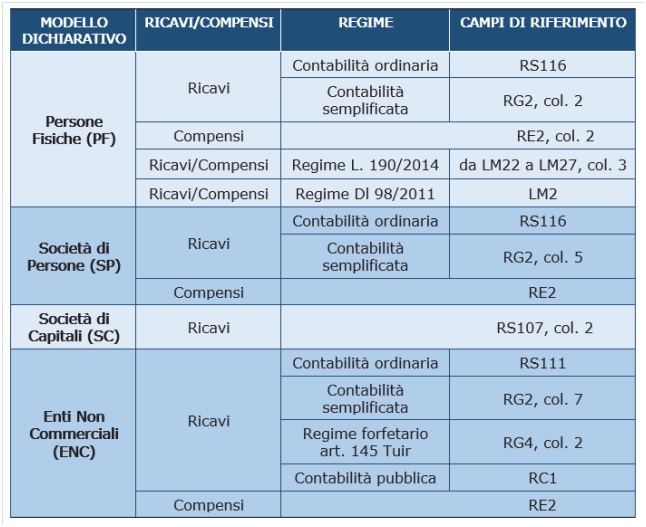

Per semplificare ed evitare errori nel processo di determinazione dei ricavi/compensi relativi al 2019, si riporta di seguito una tabella riepilogativa dei campi della dichiarazione dei redditi (2020 per il 2019) ai quali far riferimento”

Per la nostra analisi è molto utile la tabella indicata, che di seguito riporto.

Quindi il legislatore è chiaro: per individuare la percentuale che si dovrà utilizzare per il calcolo del contributo si utilizzano i ricavi 2019, mentre il calcolo sarà fatto sul delta di ammontare medio mensile di fatturato e corrispettivi 2019 e 2020.

Andiamo per ordine con quello che c’interessa in questa tabella:

- Per determinare la fascia di percentuale

SSD

Le ssd sono società di capitali e quindi dovranno andare a vedere il rigo RS 107 colonna 2 della dichiarazione dei redditi dell’anno scorso, in cui le istruzioni al Modello Unico 2020 ribadiscono che vanno indicati il valore dei ricavi di cui all’art. 85 comma 1 lett. a) e b) del Tuir ( come sopra definiti) ,e cioè tutti i ricavi conseguiti, inclusi quelli istituzionali.

ASD

Per quelle in contabilità ordinaria ( caso molto raro) si dovrà indicare il dato riportato al rigo RS 111 della dichiarazione dei redditi 2019, “Ricavi delle vendite”, che anche in questo, in base alle relative istruzioni, caso saranno determinati in base a quanto indicato dall’art. 85 comma 1 lett. a) e b) del Tuir.

Per quelle, la quasi totalità, in regime forfettario di cui alla L. 398/91, l’Agenzia si è dimenticata di indicarne in tabella il riferimento ( dimenticanza non da poco); in ogni caso si dovrà andare a riportare quanto indicato nel rigo RG 2 colonna 4 ( e cioè i ricavi commerciali conseguiti nell’esercizio)

- Per determinare l’ammontare medio mensile del fatturato e corrispettivi

A pag.4 delle istruzioni viene detto che:

Ai fini della compilazione dei campi riferiti all’ammontare medio mensile del fatturato e dei corrispettivi, occorre dapprima determinare l’ammontare complessivo del fatturato e dei corrispettivi realizzati nell’anno 2019 e nell’anno 2020. A tal fine valgono le seguenti indicazioni:

- devono essere considerate tutte le fatture attive (al netto dell’IVA) con data di effettuazione dell’operazione compresa tra il 1° gennaio e il 31 dicembre degli anni 2019 e 2020 …………………….

- per i soggetti che svolgono operazioni non rilevanti ai fini IVA, come ad esempio le cessioni di tabacchi, giornali e riviste, all’ammontare delle operazioni fatturate e dei corrispettivi rilevanti ai fini IVA fini vanno sommati gli aggi relativi alle operazioni effettuate non rilevanti ai IVA.

Questa indicazione ribadisce un concetto già espresso dall’Agenzia delle Entrate nella Circolare 14E/2020, che nel fornire chiarimenti sul credito d’imposta sulle locazioni d’immobili ad uso non abitativo, chiariva che: In particolare, il calcolo del fatturato e dei corrispettivi relativi, rispettivamente, ai mesi di marzo, aprile e maggio del 2019 e del 2020, da confrontare al fine di verificare la riduzione percentuale disposta dall’articolo 28 del Decreto Rilancio, va eseguito prendendo a riferimento le operazioni eseguite nei mesi di marzo, aprile e maggio fatturate o

certificate, e che, conseguentemente, hanno partecipato alla liquidazione periodica del mese di marzo 2019 (rispetto a marzo 2020), aprile 2019 (rispetto ad aprile 2020) e maggio 2019 (rispetto a maggio del 2020), cui vanno sommati i corrispettivi relativi alle operazioni effettuate in detti mesi non rilevanti ai fini IVA.

SSD

Per le ssd, che già per la determinazione dei ricavi devono includere tutti i ricavi conseguiti, si potrebbe argomentare, seguendo quest’ultime indicazioni, a favore della tesi di ricomprendere, nel calcolo dei fatturati/corrispettivi anche le operazioni non rilevanti ai fini iva ( e cioè le entrate istituzionali che di prassi vengono considerate fuori dall’applicazione dell’Iva ex art 4 comma 4 del DPR 633/72)

Sappiamo che l’Agenzia delle Entrate ha un posizione dubitativa sul fatto che il comma 4 dell’art. 4 dell’Iva, pacificamente applicabile alle asd, sia utilizzabile dalle ssd, che sono imprese; ma in ogni caso, anche se in una verifica venisse contestata la commercialità delle operazioni in questione, nulla cambierebbe rispetto all’entità del contributo richiesto e ricevuto ( calcolato sulla base del calo dei fatturati/corrispettivi comprensivi di entrate istituzionali).

E’ certo che in assenza di precisi chiarimenti rispetto alla questione, il consiglio prudenziale è quello di limitare il calcolo alle sole entrate commerciali.

ASD

Per le asd, in cui già la base di calcolo per la determinazione della fascia di ricavi 2019 considera solo i proventi commerciali risulta molto più difficile argomentare a favore dell’inserimento dei ricavi istituzionali nella media mensile di fatturato corrispettivi.

Lo suggerirebbe solo la logica di un “sostegno” per le ingenti entrate istituzionali perdute nel 2020, ma questa logica al momento non è inclusa nelle istruzioni.

Concludendo, auspichiamo un rapido intervento chiarificatore dell’Agenzia delle Entrate o del legislatore, che consenta sia per le ssd, dove le argomentazioni sono concrete, che magari anche per le asd, purtroppo più deboli, di accedere ad un sostegno che si basi su un calcolo che includa tutte le entrate degli enti, e quindi sia un più sostanzioso di quello che si può rilevare adesso.